12 «Налоги на прибыль»")

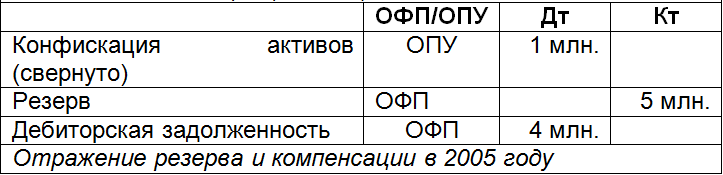

Переход с затратного метода на балансовый метод учета по ПБУ 18/02 (ретроспективно)

Расчет остатков непогашенных отложенных налоговых обязательств ОНО и отложенных налоговых активов ОНА по балансовому методу. Корректировка в программе 1С:Бухгалтерия ред. Налог на прибыль, исчисленный за г.

1 – «Представление финансовой отчетности»")

Основы подготовки и составления финансовой отчетности 1. Пользователи и их информационные потребности 2. Цель финансовой отчетности 3. Финансовое положение. Результаты деятельности и изменения в финансовом положении 4. Примечания и дополнительные материалы 5.

Согласно Положению Банка России от При этом отложенные налоги отражаются в бухгалтерском учете не позднее 45 календарных дней со дня окончания соответствующего отчетного периода, а определенные на конец года — в период отражения в бухгалтерском учете событий после отчетной даты, то есть в период до даты составления годовой бухгалтерской финансовой отчетности пункт 4. В связи с поступающими от кредитных организаций вопросами Департамент регулирования бухгалтерского учета разъясняет следующее. При применении Указания Банка России от Департамент регулирования бухгалтерского учета Банка России в связи с поступающими запросами от кредитных организаций — участников платформы цифрового рубля о порядке сверки остатков цифровых рублей на годовую отчетную дату сообщает следующее. Департамент регулирования бухгалтерского учета Банка России в связи с запросами кредитных организаций разъясняет следующее.